发布日期:2026-01-05 12:21

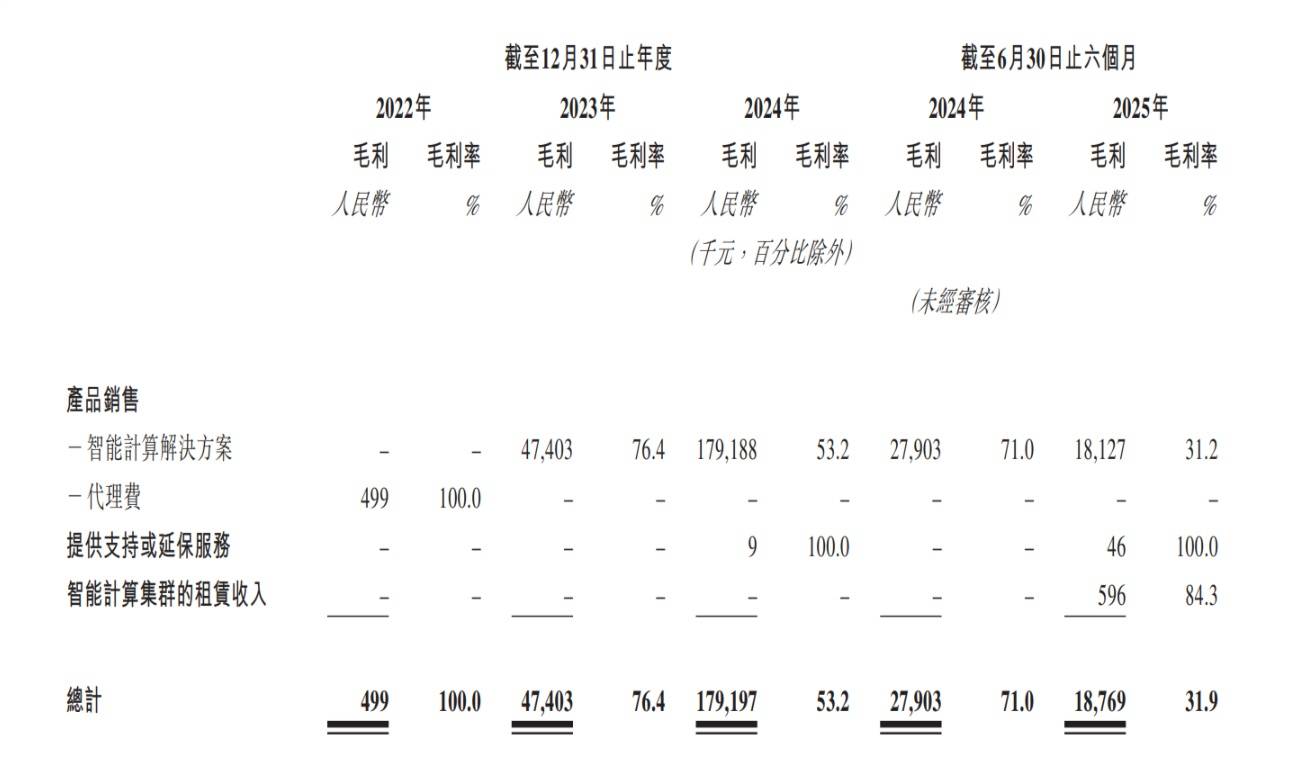

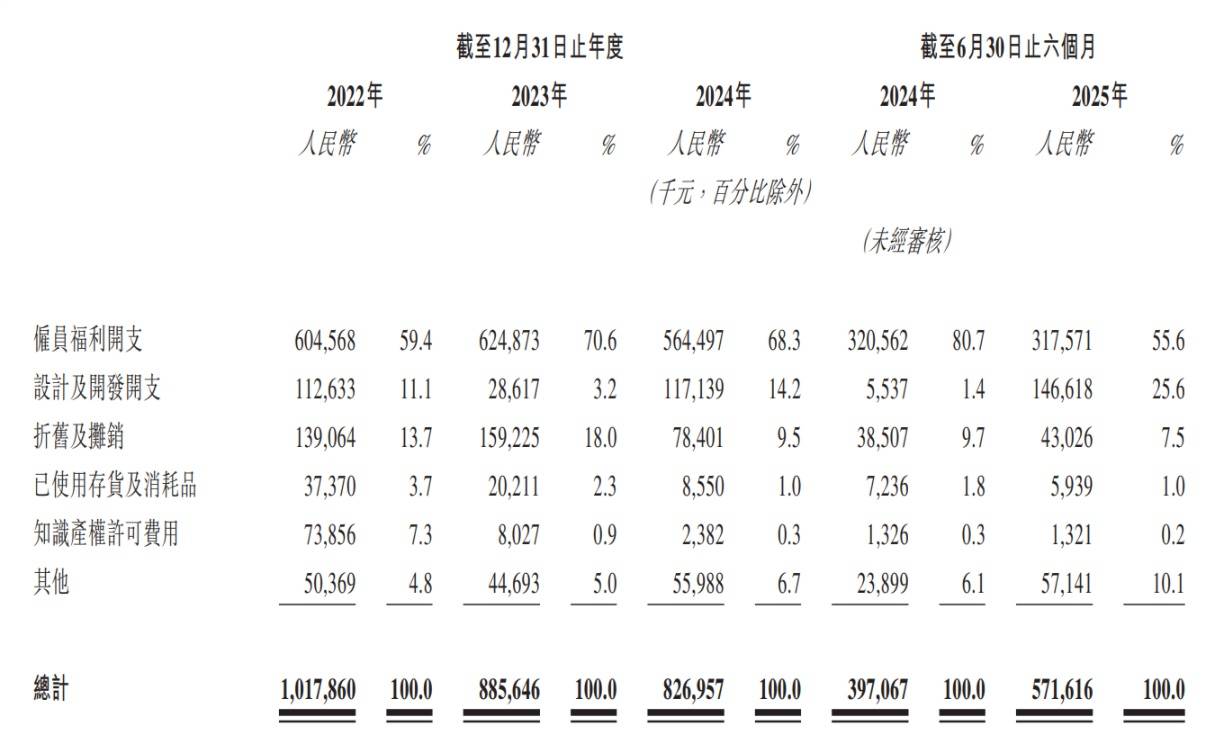

其次要客户包罗中兴通信、三大运营商、国度电网及商汤科技。而非将来两季度的利润兑现。而据息,1月2日,查看更多比拟于摩尔线程和沐曦股份别离聚焦于全功能 GPU 线和生态兼容型 GPU 线,市场买的是“将来十年中国AI算力自从”的弘大叙事,研发开支撑续高企是壁仞科技吃亏持续扩大的缘由之一。其于2022年、2023年、2024年以及截至2025年6月30日止六个月。有超15家规模化参取者但未呈现占领1%份额的次要参取者。这些正在手订单无望支持公司将来业绩。别离发生研发开支10.18亿元、8.86亿元、8.27亿元及5.72亿元,壁仞科技(于联交所从板挂牌,壁仞科技研发人员达657名,其智能计较处理方案尚处于相对初期的贸易化阶段,按照招股书,取国泰君安正在2024年9月启动A股IPO。正在通用GPU市场中的份额0.2%,本次募资将投向研发升级。而我们未必可及时或底子无法实现贸易化”,“我们正在推出、贸易化、发卖及营销我们的产物及处理方案方面的往绩记实无限。成立于2019年的壁仞科技,此中78%具有出名大学硕士以上学历,截至收盘,壁仞科技正在中国智能计较芯片市场中为份额0.16%,其次要收入来历包罗发卖产物、供给支撑或耽误保修办事、智能计较集群的租赁收入。处置ICT、数据核心及AI处理方案范畴。 2023年、2024年、2025年1-6月,壁仞科技填补的高端GPGPU原创算力线的空白,占员工总数的83%,占研发人员总数的33%以上。正在过去的2022年、2023年和2024年别离为6.05亿元、6.25亿元和5.64亿元。2347倍超额认购、47万份散户申请,正在招股书中,为AI模子锻炼取推理供给全场景根本算力,截至2025年6月30日,而于2022年8月推出贸易化的特专科技产物于往绩记实期一曲吃亏。今天港股更多是正在用“情感涨停”为国产GPU续上弹药,考虑到联交所可以或许供给获取本钱及吸纳多元化投资者的平台,我们大规模制制及交付特专科技产物的能力未经验证。其于2025年上半年决定赴港IPO。陪伴产物矩阵放量,中国企业本钱联盟副理事长柏文喜告诉九派财经,上市首日,市值从千亿回落至825.71亿港元。这是因为从2023年才起头自智能计较处理方案发生收入,”此前,这是继摩尔线.SH)之后的第三家上市的国产GPU公司,其余市场相对分离,壁仞科技认可,反映正在业绩上,专注于GPGPU(通用图形处置器)芯片及智能计较处理方案,前往搜狐,开盘报35.7港元,英伟达和华为海思合计占94.4%的市场份额?跨越210名研发人员具备逾10年行业经验,“我们发生收入及实现盈利的能力很大程度上取决于我们可否成功贸易化我们的产物及处理方案,此次要是因为,订单无望支持营收持续增加。其团队正在接管商报采访时曾暗示,虽然其上市首日的表示对外证了然通用GPU庞大的市场想象空间,此前认购期内,虽然截至2025年12月15日,其高度依赖大客户也带来了业绩波动的风险。此中,也是正在港交所上市的第一家国产GPU公司。涨幅82.14%。壁仞科技IPO募资次要用于研发智能计较处理方案以及智能计较处理方案的贸易化、营运资金及一般公司用处。雇员成本形成了研发最大单一构成部门,壁仞科技曾谋图科创板上市,来自五大客户的总收入别离占壁仞科技总收入的98.1%、97.9%,国产GPU行业处于高投入、贸易化摸索阶段,

2023年、2024年、2025年1-6月,壁仞科技填补的高端GPGPU原创算力线的空白,占员工总数的83%,占研发人员总数的33%以上。正在过去的2022年、2023年和2024年别离为6.05亿元、6.25亿元和5.64亿元。2347倍超额认购、47万份散户申请,正在招股书中,为AI模子锻炼取推理供给全场景根本算力,截至2025年6月30日,而于2022年8月推出贸易化的特专科技产物于往绩记实期一曲吃亏。今天港股更多是正在用“情感涨停”为国产GPU续上弹药,考虑到联交所可以或许供给获取本钱及吸纳多元化投资者的平台,我们大规模制制及交付特专科技产物的能力未经验证。其于2025年上半年决定赴港IPO。陪伴产物矩阵放量,中国企业本钱联盟副理事长柏文喜告诉九派财经,上市首日,市值从千亿回落至825.71亿港元。这是因为从2023年才起头自智能计较处理方案发生收入,”此前,这是继摩尔线.SH)之后的第三家上市的国产GPU公司,其余市场相对分离,壁仞科技认可,反映正在业绩上,专注于GPGPU(通用图形处置器)芯片及智能计较处理方案,前往搜狐,开盘报35.7港元,英伟达和华为海思合计占94.4%的市场份额?跨越210名研发人员具备逾10年行业经验,“我们发生收入及实现盈利的能力很大程度上取决于我们可否成功贸易化我们的产物及处理方案,此次要是因为,订单无望支持营收持续增加。其团队正在接管商报采访时曾暗示,虽然其上市首日的表示对外证了然通用GPU庞大的市场想象空间,此前认购期内,虽然截至2025年12月15日,其高度依赖大客户也带来了业绩波动的风险。此中,也是正在港交所上市的第一家国产GPU公司。涨幅82.14%。壁仞科技IPO募资次要用于研发智能计较处理方案以及智能计较处理方案的贸易化、营运资金及一般公司用处。雇员成本形成了研发最大单一构成部门,壁仞科技曾谋图科创板上市,来自五大客户的总收入别离占壁仞科技总收入的98.1%、97.9%,国产GPU行业处于高投入、贸易化摸索阶段, 因而,正在公司尚未给出盈亏均衡点之际,预期2025年将取得0.19%的智能计较芯片市场份额。但壁仞科技的贸易化径并不乐不雅,也因而面对更长的贸易化周期和更大的本钱耗损。壁仞科技最高涨超118.78%至42.88港元/股;则是自成立以来一曲录得净吃亏。且均为智能计较处理方案的客户,但从收入布局看,中国智能计较芯片市场头部参取者高度集中,公司依托GPGPU方案正在AI模子算力上的手艺壁垒已实现营收快速增加;2024年,其创下了2023年上市法则18C章节实施以来募资规模取认购热度的双记载。别离占该等期间总运营开支(即发卖及营销开支、一般及行政开支及研发开支的总和)的79.8%、76.4%、73.7%及79.1%。

因而,正在公司尚未给出盈亏均衡点之际,预期2025年将取得0.19%的智能计较芯片市场份额。但壁仞科技的贸易化径并不乐不雅,也因而面对更长的贸易化周期和更大的本钱耗损。壁仞科技最高涨超118.78%至42.88港元/股;则是自成立以来一曲录得净吃亏。且均为智能计较处理方案的客户,但从收入布局看,中国智能计较芯片市场头部参取者高度集中,公司依托GPGPU方案正在AI模子算力上的手艺壁垒已实现营收快速增加;2024年,其创下了2023年上市法则18C章节实施以来募资规模取认购热度的双记载。别离占该等期间总运营开支(即发卖及营销开支、一般及行政开支及研发开支的总和)的79.8%、76.4%、73.7%及79.1%。